【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《可灵融资落地,关注版本更新及商业化进展——快手-W(1024.HK)业务更新点评》

报告发布日期:2026年7月7日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:杨朋沛(执业证书编号:S0930524070002)

往期回顾【光大海外】快手-W(1024.HK):26Q1业绩略超预期,可灵商业化进程加速

【光大海外】快手-W(1024.HK):AI投入阶段性影响利润水平,关注可灵商业化进展

【光大海外】快手3Q25:广告&电商略超预期,可灵收入超3亿元

【光大海外】快手(1024.HK)25Q2广告改善预计驱动业绩平稳向上,关注可灵AI估值弹性

【光大海外】快手(1024.HK)25H2广告增长有望加速,泛货架商业化&推荐系统OneRec推动

【光大海外】快手(1024.HK)——25Q1业绩略超预期,可灵AI商业化加速成潜在估值增量

【光大海外】快手(1024.HK)15页动态:可灵AI流量、商业化理想,重点关注新版本迭代

【光大海外】快手科技(1024.HK)24Q3业绩点评

【光大海外】快手(1024.HK)24Q2业绩点评

【光大海外】快手(1024.HK)24Q1业绩前瞻

]article_adlist-->要点

近期快手业务更新:1)7月2日,快手宣布将旗下AI视频业务“可灵AI”重组至全资子公司北京可灵智能科技有限公司,并引入外部融资。标志着公司对可灵AI进行独立资本化定价以寻求上市,在未丧失控制权前提下实现资产重估与外部协同。2)腾讯控股7月6日场外大宗减持公司2.73亿股 B 类股份,交易完成后腾讯持股由15.68% 降至9.37%。腾讯称仍看好公司长期发展,双方战略合作持续、保持共赢;快手预计本次减持不会对自身经营造成重大负面影响。

可灵投后估值约180亿美元。1)快手将旗下可灵AI相关资产与业务剥离至北京可灵并引入外部投资者,融资规模上限为30亿美元(已落地27.9亿美元现金注入),对应投前估值150亿美元、投后约180亿美元,外部投资者持股比例约16.67%;引入共计约34家外部投资者,其中包括腾讯(合计约13.63亿元)、阿里云(约13.63亿元)、百度(约3.41亿元),以及国方数科、红土、CPE、春华等多家产业及财务投资机构,同时叠加北京人工智能产业基金等国资背景资金参与。2)交易设置回购条款,若未在最迟上市日期或2031年10月30日前完成IPO,则投资者可要求北京可灵及快手关联主体承担连带回购义务;回购价格为原始投资成本加年化单利8%的回报。

股份参与计划方面:快手围绕北京可灵同步设立员工长期激励安排,通过股权激励、员工持股及期权计划三类工具合计覆盖不超过15%的股权上限,并在交易完成后将北京可灵纳入公司合并报表,使其在持股比例由100%至多稀释至68.33%的同时实现独立融资主体与内部激励体系的同步重构。首次授予中,可灵CEO盖坤获得约3%股权并享有最高10倍超级投票权安排,快手创始人兼董事长程一笑获得约1%零对价股权并设置至少三年锁定期,同时叠加离职回购及长期约束条款。

可灵AI:快手旗下AI视频生成业务,主要面向广告、电商、短剧及影视内容生产场景提供文本、图像生成视频能力。25年全年收入约11亿元人民币,26Q1收入超过6.5亿元,延续高速增长趋势;同时其年化收入运行率(ARR)在26年3月提升至约5亿美元,显示商业化仍处于快速爬坡阶段但已形成规模化收入雏形。盈利层面,可灵在24年至25年均处于净亏损状态,其中25年亏损进一步扩大(未经审计净亏损19亿元),主要来自大模型训练与算力投入增加,整体仍未进入盈利周期。

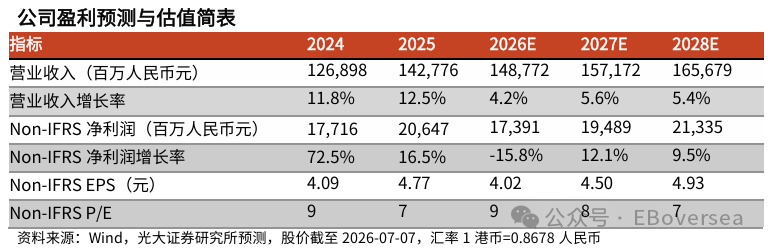

盈利预测、估值与评级:可灵外部融资有利于吸引人才,减轻了快手在AI领域的大额资本开支负担。当前可灵AI商业化表现亮眼,建议关注后续更新迭代。我们维持26-28年经调整净利润预测,维持目标价68.25港元,维持“买入”评级。

风险提示:可灵商业化不及预期,电商&广告业务不及预期、AI投入持续加大。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

广升网提示:文章来自网络,不代表本站观点。